La cuota de autónomos 2024 es una de las principales preocupaciones para los trabajadores por cuenta propia, ya que desde el año pasado se han presentado muchos cambios.

Esto se debe al nuevo sistema de cotización por ingresos reales, lo que implica que muchos de ellos deben conocer bien cuáles son sus obligaciones y comenzar a fijarse en detalle en sus bases de cotización para evitar pagos inesperados a la Seguridad Social.

Tabla de contenidos

¿Qué es la cuota de autónomos?

Podemos definir la cuota de autónomos como el importe mensual obligatorio que abonan los trabajadores por cuenta propia a la Seguridad Social, por ejercer su actividad. El porcentaje que deben abonar es equivalente a la base de cotización que presenta cada trabajador.

Gracias a ello, todos los autónomos tendrán acceso a asistencia sanitaria, bajas o prestaciones por incapacidad temporal. Además, posibilita el cálculo de la pensión de jubilación que recibirían.

¿En qué consiste la nueva base de cotización de autónomos?

A partir de 2023 se comenzó a implantar este nuevo sistema de cotización para autónomos, el cual ha influido a que todos los trabajadores por cuenta propia tengan unas bases de cotización establecidas en función a las ganancias reales, en vez de una estimación de sus ingresos. (A excepción de trabajos religiosos y trabajadores de mar).

Anualmente, la Ley de Presupuestos Generales del Estado creará la tabla de bases de cotización con 15 tramos, limitando cada uno de estos tramos a una cuantía aproximada donde poder ubicar a todos los autónomos. Cada tramo se le asignarán unas bases mensuales de cotización máximas y mínimas.

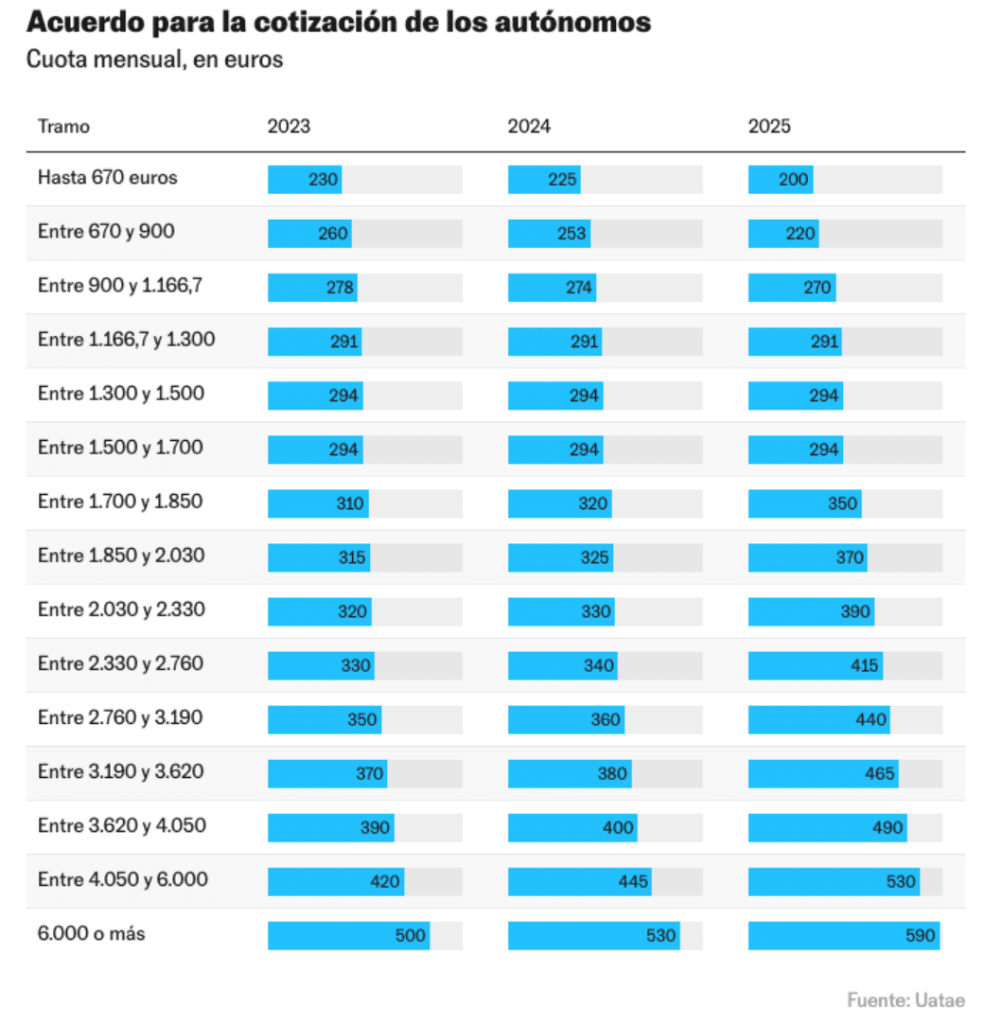

No obstante, este nuevo sistema de cotización es un régimen progresivo, esto quiere decir que desde su implantación en 2023 hasta 2025, cuando finalice, las cuotas de todos los tramos variarán en función del año. En el cuadro que se estableció inicialmente se detallaron estos nuevos tramos de ingresos y sus correspondientes bases de cotización correspondientes para cada año (estos datos variaron con la integración en el tipo de cotización del MEI –mecanismo de equidad intergeneracional-):

Novedades de la cotización de autónomos en 2024

Como comentamos anteriormente, en 2024 se continuará aplicando el nuevo sistema de cotización de autónomos. Podemos agrupar las novedades que se presentan para este año:

- Una de las novedades que podemos destacar son las variaciones de las cuotas en la tabla de cotización, reduciendo el importe para los autónomos con menor beneficios, los que se encontraría en los primeros tramos, y, por otro lado, aumentará para aquellos que se encuentren en los tramos superiores.

- Se comenzará a cotizar según rendimientos netos.

- Durante el año, el autónomo podrá cambiar su base de cotización, cada 2 meses y un máximo de 6 veces en un mismo año.

- En el supuesto de que tu facturación haya disminuido un 75%, podrás compatibilizarlo con el paro.

- Se presentará una subida de cotización para los autónomos por el MEI. El Mecanismo de Equidad Intergeneracional, que sufrirá un aumento del 0,7%, a diferencia del 0,6 de 2023. Un 0,58 se corresponderá a la empresa y el 0,12 restante al trabajador, dentro de su cuota, como un factor de sostenibilidad para las pensiones.

- Además, a mediados de 2024 entrará en vigor la primera regulación del sistema de cotización de ingresos reales. Se regulará si todo el autónomo ha pagado su cuota correspondiente a su tramo o no comunica sus previsiones de ingresos y, si se abonará más de lo correspondido, la Seguridad Social le abonará la diferencia. En caso contrario, se pedirá que ingrese el importe que falta más la sanción correspondiente.

¿Cómo se calculan los ingresos reales de los autónomos?

Aunque resulte una pregunta sencilla, dentro de los gastos que presenta una actividad, podemos distinguir los gastos deducibles y otros que son más complejos de asemejar el gasto que conllevan. En este último caso, cada autónomo podrá deducir un 7% de esta clase de gastos, en el supuesto de los societarios se limitará a un 3%.

Cabe destacar que la propia cuota de autónomo se considera como un gasto deducible. Una vez todo calculado obtendremos el importe que nos asignará nuestro tramo correspondiente de la tabla de cotizaciones por ingresos reales.

Por ejemplo, en el supuesto de que pongamos de referencia un autónomo que ha conseguido generar durante el 2023 unos ingresos brutos de 25.000€, a la vez ha generado unos 5.000€ en gastos y ha tenido que abonar una cuota de autónomos que asciende a 295€/mes. (3.540 €/año).

Teniendo en cuenta todos estos datos, podemos calcular sus beneficios netos:

25.000€ – 5.000€ + 3.540€ = 23.540€

Una vez calculado, debemos aplicarle la deducción por gastos genéricos del 7%.

7% de 23.540 = 1.648€

Restamos también los gastos genéricos y obtenemos unos ingresos netos de 21.892€.

23.540 – 1.648 = 21.892€

Ahora que ya tenemos las ganancias netas de nuestro autónomo podremos ubicarlo en el tramo correspondiente de la tabla de cotización, en este caso sería en el tramo 7, entre 1.700 y 1.850€ para unos ingresos netos mensuales de 1.824€ (dividiendo los ingresos anuales 21.892€ entre 12 meses del año).

En conclusión, si eres autónomo, es fundamental que seas consciente de las variantes que se presentan en el régimen de cotización para este 2024 y cara al futuro. Conocer lo generado durante el año y sus diversos gastos, para poder saber que cuota te corresponde. Realizar todo el trámite de la forma correcta no solo te evitará problemas económicos con la Seguridad Social, sino también un control dentro en la economía de tu empresa.